Als je een bedrag voor de lange termijn wegzet, kan een procent per jaar rendement extra veel uitmaken.

Een belegger die jaarlijks 10 procent rendement weet te halen, kan van 25.000 euro binnen 40 jaar een miljoen maken.

Uit historische rendementen blijkt dat je veel risico moet nemen om zo’n hoog gemiddeld rendement te halen. De kans op forse tussentijdse verliezen is dan ook groter.

Particuliere beleggers zijn geneigd hun eigen kwaliteiten systematisch te overschatten. Dat bleek afgelopen week ook weer uit een peiling van vermogensbeheerder Schroders.

Daarin kwam naar voren dat particuliere beleggers wereldwijd rekenen op een gemiddeld jaarlijks rendement op hun beleggingen van 10,9 procent de komende vijf jaar.

Nederlands particulieren zitten iets onder het internationale gemiddelde, maar denken nog altijd 9,1 procent per jaar rendement te kunnen halen in de komende jaren. Dergelijke percentages liggen veel hoger dan de prognoses van ervaren, professionele beleggers en grote vermogensbeheerders, zo kun kun je hier lezen.

Om een beter gevoel te krijgen waarom een bepaald jaarlijks rendement wel of niet hoog is, kan het nuttig zijn om te bekijken wat zo’n rendement op de lange termijn doet.

25.000 euro beleggen tegen 5 of 10 procent

Stel je bent bijna 30 en hebt 25.000 euro gespaard, of een dergelijke som ontvangen via een schenking van een gulle oom of je ouders. Je bent van plan dit geld voor de lange termijn te beleggen en op je 69e, rond de pensioenleeftijd, te kijken hoe dit vermogen is gegroeid.

Een procent meer of minder rendement kan dan veel uitmaken voor het eindbedrag. Dit blijkt uit onderstaande tabel waarin we de 25.000 euro hebben laten aangroeien tegen verschillende jaarlijkse rendementen, oplopend van 5 procent tot 10 procent.

Rendeert het kapitaal gedurende 39 jaar tegen 5 procent, dan hou je aan het eind bijna 168.000 euro over. Niet onaardig. Maar zoals te zien is, komt er met elke procentpunt rendement een fors bedrag bij.

Wie jaarlijkse 10 procent rendement op de 25.000 euro weet te boeken, is na 39 jaar zelfs miljonair!

Fors meer risico nodig bij 10 procent rendement

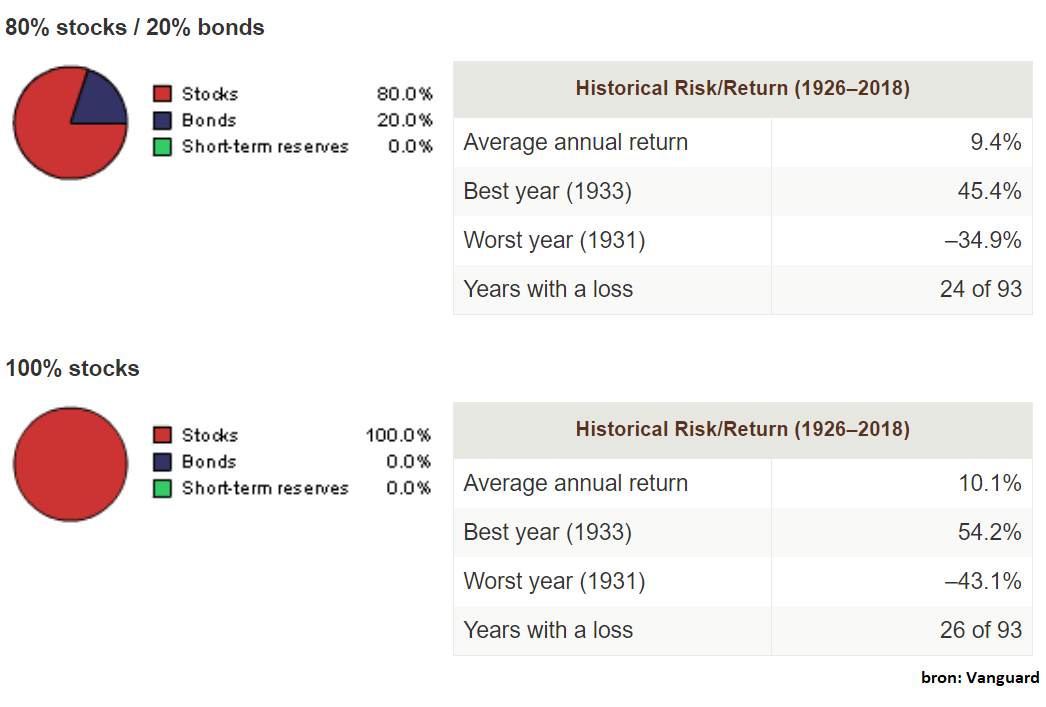

Historisch gezien is het best uitdagend om gemiddeld 10 procent rendement per jaar te boeken, omdat je dan vrijwel uitsluitend in aandelen moet beleggen. Dit betekent dat er tussentijds forse koersschommelingen kunnen optreden.

Onderstaande tabel van vermogensbeheerder Vanguard laat dit goed zien.

Gemeten over een periode van 93 jaar kun je met een beleggingsportefeuille die volledig uit aandelen bestaat, inderdaad gemiddeld 10 procent rendement per jaar halen.

In dit geval zijn 26 van de 93 jaren verliesjaren, waarin je een negatief rendement haalt. Ofwel 28 procent van de beleggingsperiode. Bovendien kun je te maken krijgen met negatieve uitschieters van meer dan 40 procent op jaarbasis.

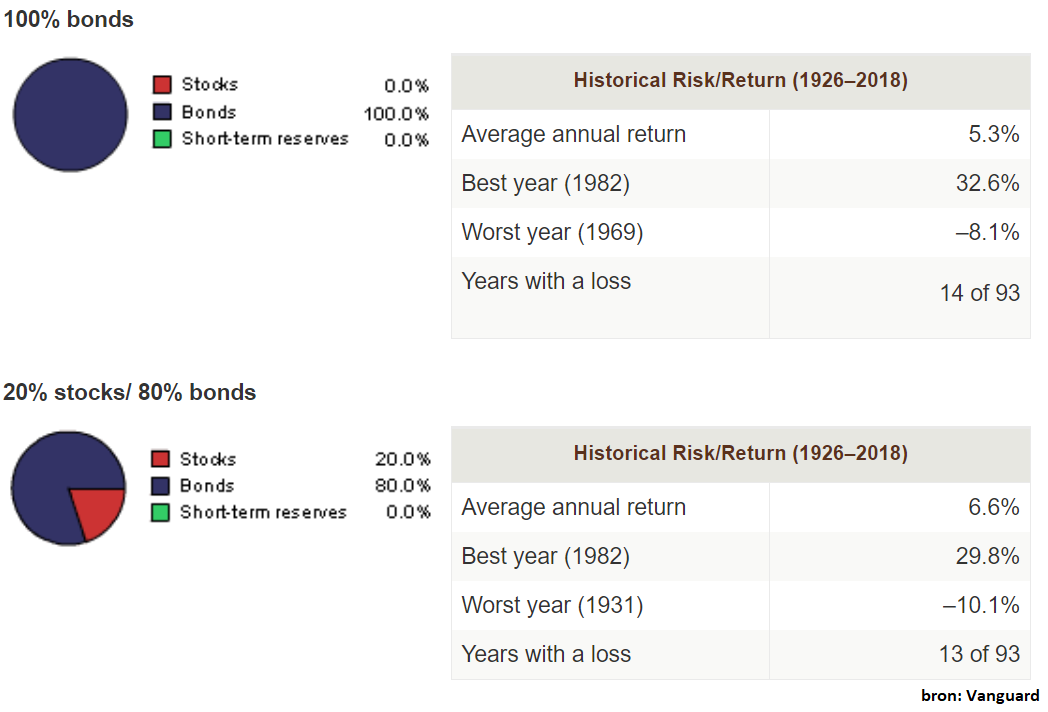

Het andere uiterste is een beleggingsportefeuille die volledig bestaat uit obligatieleningen. Dan haal je gemiddeld genomen een lager rendement. Het vermogen schommelt ook veel minder in waarde. Dat is te zien in onderstaande tabel van Vanguard.

Het gemiddelde rendement van de zuivere obligatieportefeuille is 5,3 procent per jaar. Van de 93 jaren zijn er 14 verliesgevend, ofwel 15 procent. Het slechtste jaar brengt een verlies van 8 procent.

Terugkomend op het voorbeeld van de investering van 25.000 euro: mikken op 10 procent rendement per jaar vereist dat je fors meer risico neemt, en dus ook bereid moet zijn om heftige schommelingen van je vermogen te accepteren.

Wat dit betreft is het nuttig om de vermenigvuldigingsfactor van een bepaald rendement in het oog te houden. Bij een jaarlijks rendement van 5 procent heb je met een startkapitaal van 25.000 euro weliswaar 'slechts' 167.619 euro, maar dat is nog altijd bijna 7 keer zoveel als de beginstand.

Om miljonair te worden met 25.000 euro is de uitdaging veel groter: het beginkapitaal moet dan 40 keer zo groot worden.